Ngày 3/10/2025, Reuters đưa tin thị trường chứng khoán toàn cầu tiếp tục duy trì đà tăng vững chắc trong tuần, liên tiếp thiết lập kỷ lục mới. Động lực chính đến từ sự bứt phá không ngừng của nhóm cổ phiếu công nghệ và kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ sớm hạ lãi suất, qua đó phần nào xoa dịu lo ngại về nguy cơ chính phủ Mỹ phải đóng cửa.

Các nhà đầu tư phần lớn đã bỏ qua việc chính phủ đóng cửa, lần thứ 15 kể từ năm 1981, nhưng vào thứ Sáu, điều này đồng nghĩa với việc các nhà giao dịch không nhận được dữ liệu kinh tế có lẽ được theo dõi nhiều nhất trên thị trường, số liệu bảng lương hàng tháng của Mỹ.

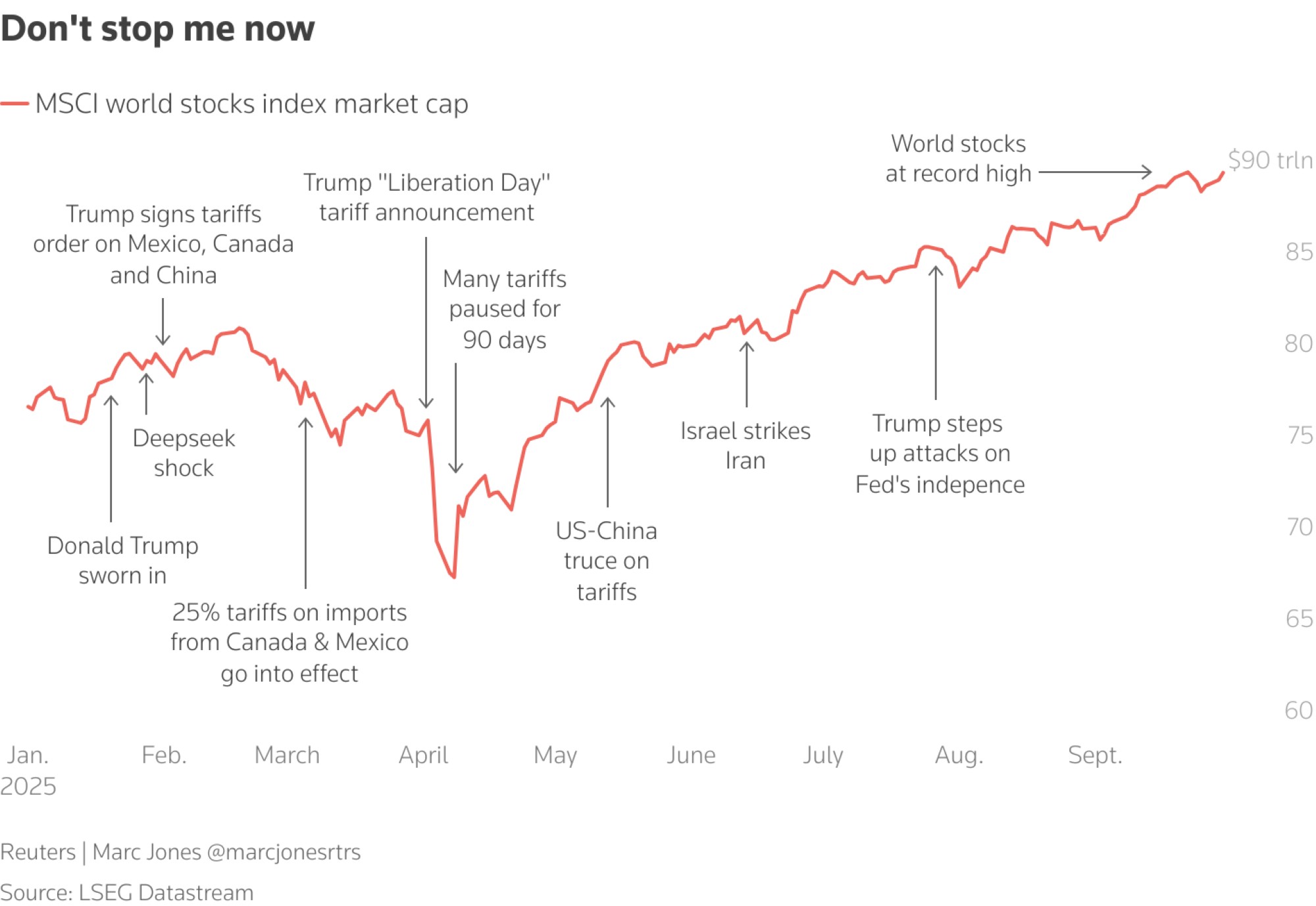

Chỉ số chứng khoán toàn cầu MSCI (.MIWD00000PUS) gần như không biến động trước mức đỉnh kỷ lục qua đêm tại Phố Wall và châu Âu (.STOXX), khi thị trường bước vào tuần giao dịch sôi động nhất kể từ tháng Tư. Trong khi đó, chỉ số PMI dịch vụ của Eurozone tăng lên mức cao nhất trong tám tháng nhờ sự cải thiện tại Đức, Ý và Tây Ban Nha, qua đó hỗ trợ đồng euro tăng giá. Tuy nhiên, bất ổn chính trị tại Pháp tiếp tục là yếu tố kìm hãm triển vọng khu vực.

Chuyên gia kinh tế Mỹ tại Natixis, Christopher Hodge, nhận định việc thiếu dữ liệu bảng lương tháng đã củng cố thêm quan điểm rằng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất trong tháng này. “Khi không có thông tin mới, kịch bản cắt giảm gần như trở thành mặc định,” ông nói, đồng thời nhấn mạnh thị trường hiện đã quen với tình huống chính phủ Mỹ đóng cửa. Tuy nhiên, ông lưu ý điểm khác biệt lần này nằm ở bối cảnh chu kỳ kinh tế và chính sách đặc biệt mơ hồ.

Trên thị trường trái phiếu, lợi suất chuẩn – yếu tố then chốt chi phối chi phí vay toàn cầu, tăng nhẹ tại Mỹ và khu vực đồng euro, nhưng giảm ở Anh sau số liệu PMI yếu kém. Tính chung cả tuần, lợi suất ở các khu vực lớn đều đi xuống. Hiện thị trường gần như chắc chắn Fed sẽ hạ lãi suất 25 điểm cơ bản trong tháng này, đồng thời dự báo ít nhất bốn lần giảm nữa trước cuối năm 2026.

Thị trường chứng khoán châu Á tiếp nối đà tăng, với chỉ số MSCI khu vực ghi nhận mức tăng 2,3% trong tuần và đã cộng thêm khoảng 23% từ đầu năm. Giao dịch trở nên thưa thớt hơn do kỳ nghỉ lễ tại Trung Quốc và một số thị trường khác, song Đài Loan (.TWII) vẫn thiết lập đỉnh mới, còn Nikkei 225 của Nhật Bản (.N225) tăng 1,5% trước cuộc bỏ phiếu quan trọng chọn thủ tướng tiếp theo.

Thị trường chứng khoán châu Á tiếp nối đà tăng, với chỉ số MSCI khu vực ghi nhận mức tăng 2,3% trong tuần và đã cộng thêm khoảng 23% từ đầu năm. Giao dịch trở nên thưa thớt hơn do kỳ nghỉ lễ tại Trung Quốc và một số thị trường khác, song Đài Loan (.TWII) vẫn thiết lập đỉnh mới, còn Nikkei 225 của Nhật Bản (.N225) tăng 1,5% trước cuộc bỏ phiếu quan trọng chọn thủ tướng tiếp theo.

Tại Mỹ, hợp đồng tương lai Phố Wall cho thấy xu hướng đi lên sau khi cả ba chỉ số chính đồng loạt đóng cửa ở đỉnh mới vào thứ Năm, nhờ sức hút bền bỉ từ nhóm cổ phiếu AI. Chiến lược gia Weiheng Chen của J.P. Morgan nhận định nhà đầu tư hiện vẫn kiên nhẫn chờ Washington giải quyết bế tắc ngân sách, song cảnh báo một đợt đóng cửa kéo dài có thể bắt đầu gây sức ép lên thị trường.

Theo chuyên gia đầu tư Weiheng Chen (J.P. Morgan), tâm điểm hiện nay của giới đầu tư là chu kỳ cắt giảm lãi suất của Fed, chính sách thương mại – nhập cư, cùng diễn biến lợi nhuận doanh nghiệp. Trong bối cảnh thiếu vắng báo cáo chính thức về thị trường lao động, nhà đầu tư chuyển sang dữ liệu thay thế, vốn cho thấy thị trường việc làm Mỹ đang có dấu hiệu trì trệ.

Đồng USD vì thế chịu áp lực, với chỉ số đô la giảm mạnh tại châu Âu và trên đà ghi nhận tuần mất giá lớn nhất kể từ tháng Tám. Đồng yên Nhật hưởng lợi rõ rệt, dù hạ 0,3% xuống 147,74 JPY/USD sau phát biểu của Thống đốc BOJ Kazuo Ueda khiến thị trường đồn đoán về thời điểm nâng lãi suất tiếp theo.

Ở thị trường hàng hóa, giá dầu phục hồi nhẹ trong ngày nhưng vẫn hướng tới tuần giảm mạnh nhất trong hơn ba tháng, với Brent ở mức 64,81 USD/thùng và WTI ở 61,30 USD/thùng. Ngược lại, vàng tiếp tục khẳng định vị thế tài sản trú ẩn an toàn: giá giao ngay đạt kỷ lục mới 3.896 USD/ounce trong tuần, hiện neo tại 3.860 USD, đánh dấu tuần tăng thứ bảy liên tiếp và mức tăng 47% từ đầu năm. “Khi vị thế đồng USD trong vai trò đồng tiền dự trữ toàn cầu bị thử thách, vàng đang nổi lên như kênh đa dạng hóa tối ưu,” ông Greg Hirt, Giám đốc đầu tư đa tài sản toàn cầu tại AllianzGI nhận định.

Nhìn chung, sự kết hợp giữa kỳ vọng Fed cắt giảm lãi suất, biến động tiền tệ, sức ép từ dầu thô và đà tăng bền bỉ của vàng phản ánh trạng thái vừa lạc quan vừa thận trọng của thị trường toàn cầu. Trong khi chứng khoán vẫn duy trì nhịp tăng ấn tượng, những bất định về chính sách và triển vọng kinh tế vĩ mô cho thấy nhà đầu tư vẫn cần duy trì chiến lược phòng thủ song song với tìm kiếm cơ hội.

Hoàng Hạnh