Trong tiến trình toàn cầu hóa, các Khu Thương mại Tự do (FTZ) đã chuyển mình mạnh mẽ: từ mô hình khu chế xuất, trung chuyển logistics dựa trên ưu đãi thuế và lao động giá rẻ, trở thành những “hệ sinh thái tài chính” toàn cầu trong kỷ nguyên số. Trọng tâm của sự chuyển đổi này là xu hướng “tài chính hóa dòng luân chuyển vật chất”, cơ chế đang tái định hình cấu trúc thương mại quốc tế.

Một số khái niệm về tài chính khóa dòng luân chuyển vật chất

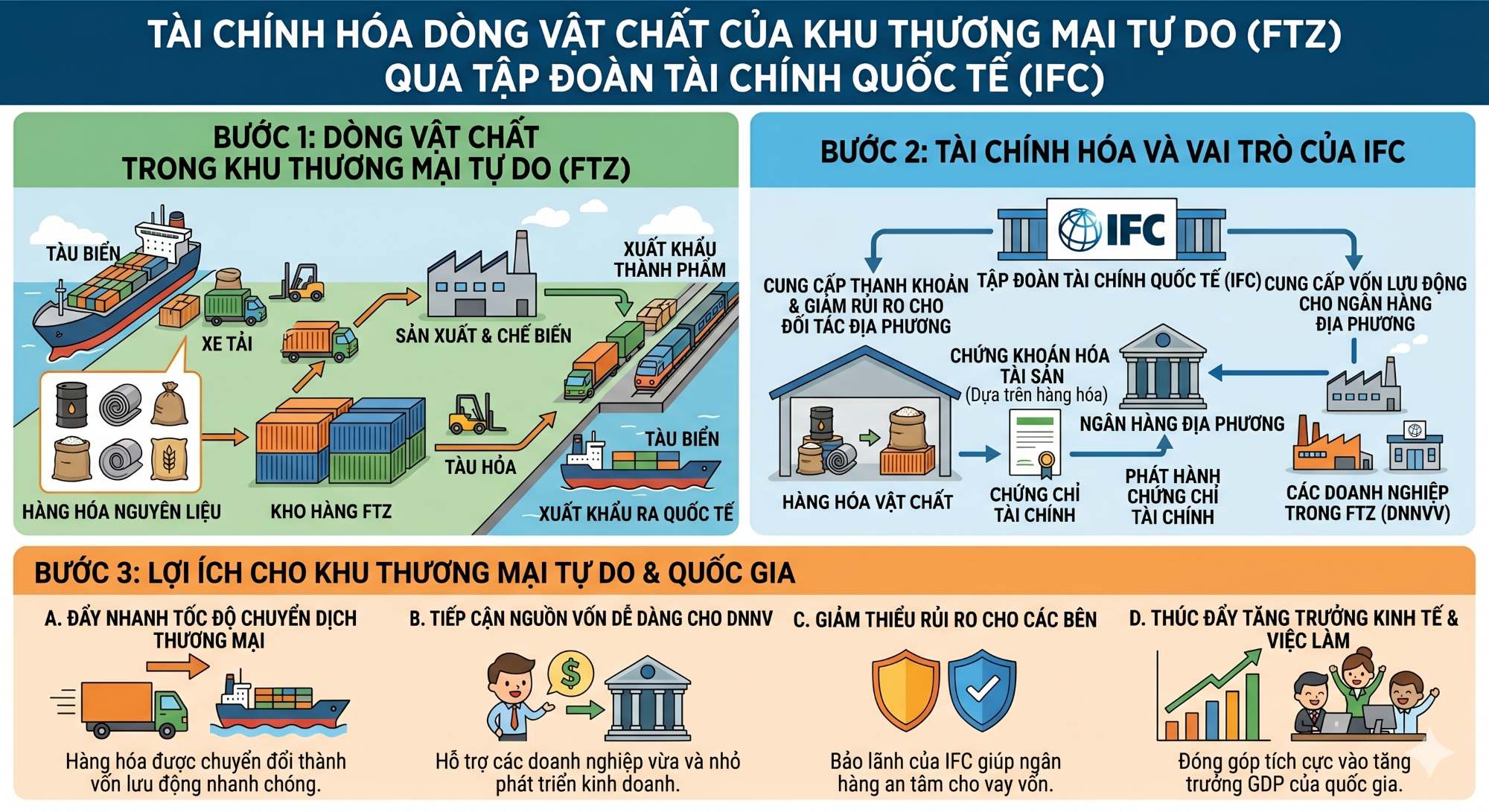

Tài chính hóa dòng luân chuyển vật chất được định nghĩa một cách học thuật là quá trình mà qua đó, các dòng chảy hàng hóa vật lý (từ dầu mỏ thô, kim loại quý, nông sản, cho đến linh kiện điện tử viễn thông) không chỉ đơn thuần di chuyển từ điểm sản xuất đến điểm tiêu thụ cuối cùng. Thay vào đó, ngay trong quá trình luân chuyển, chúng được chuyển đổi, đòn bẩy và tái cấu trúc thành các công cụ tài chính có khả năng giao dịch độc lập với bản thể vật lý của chúng. Quá trình này giải quyết một nghịch lý kinh điển trong kinh tế học thương mại: sự thiếu thanh khoản cục bộ của tài sản vật chất so với tốc độ di chuyển phi mã của dòng vốn toàn cầu.

Nền tảng lý thuyết của hiện tượng này là sự giao thoa phức hợp của ba trường phái tư duy kinh tế lớn. Thứ nhất, lý thuyết Cấu trúc hàng hóa (Commodity Structure) của Gereffi phân tích cách thức giá trị thặng dư được tạo ra và nắm giữ trong các chuỗi giá trị toàn cầu. Theo đó, tài sản vật chất hiện đại chỉ đóng vai trò là vật thế chấp cho các luồng thông tin và luồng tín dụng. Thứ hai, lý thuyết Tài chính hóa (Financialization) do Gerald.A.Epstein khởi xướng, nhấn mạnh sự thống trị ngày càng tăng của các động lực, tác nhân và công cụ tài chính đối với nền kinh tế thực. Trong môi trường FTZ hiện đại, lợi nhuận thu được từ việc cấp vốn, chứng khoán hóa và giao dịch phái sinh trên một lô hàng thường vượt xa biên lợi nhuận thu được từ việc sản xuất, gia công hoặc vận chuyển vật lý chính lô hàng đó. Thứ ba, lý thuyết Chênh lệch thể chế (Institutional Arbitrage) giải thích lý do tại sao FTZ lại là không gian lý tưởng cho cơ chế này. Các FTZ tạo ra một không gian pháp lý đặc thù (giảm ma sát nhập khẩu qua hải quan, miễn trừ thuế, tự do hóa tài khoản vốn), cho phép các định chế tài chính thực hiện các nghiệp vụ đòn bẩy mà nếu thực hiện trong thị trường nội địa sẽ vi phạm các quy định an toàn vốn hoặc bị triệt tiêu lợi nhuận bởi các hàng rào thuế quan.

Cấu trúc tài chính hóa trong FTZ không tồn tại ở một mặt phẳng đơn nhất mà được phân tầng theo mức độ phức tạp gia tăng. Sự phân tầng này phản ánh mức độ tách rời (decoupling) giữa giá trị tài chính và thực thể vật chất.

Cơ chế chuyển đổi từ vật chất sang tài sản tài chính

Sự ưu việt của FTZ nằm ở khả năng thực thi các cơ chế chuyển đổi vật chất thành tài sản với ma sát chi phí giao dịch thấp nhất. Việc không phải chịu thuế nhập khẩu ngay lập tức, kết hợp với các quy định tự do ngoại hối, tạo ra môi trường cho phép một tài sản vật chất có thể luân chuyển qua hàng chục vòng giao dịch tài chính trong khi vẫn nằm im trong kho bãi.

Tài chính hóa thông qua Biên lai lưu kho (Warehouse Receipt Finance)

Biên lai lưu kho (Warehouse Receipt) là hình thái minh chứng rõ ràng và cơ bản nhất của việc tài chính hóa. Quá trình này bắt đầu khi một lô hàng vật lý (như nhôm, đồng, hoặc nông sản) nhập vào ranh giới FTZ. Tại đây, một đơn vị quản lý kho bãi độc lập – thường được kiểm định và cấp phép bởi các sàn giao dịch hàng hóa – sẽ tiếp nhận, kiểm định chất lượng và phát hành biên lai lưu kho. Khác với môi trường nội địa nơi hàng hóa bị ràng buộc bởi các quy định kiểm tra hải quan phức tạp và nghĩa vụ nộp thuế ngay lập tức, hàng hóa trong FTZ được duy trì ở trạng thái “treo” về mặt thuế quan.

Cơ chế này cho phép các doanh nghiệp thương mại sử dụng biên lai lưu kho làm tài sản đảm bảo để vay vốn ngắn hạn từ các ngân hàng quốc tế, với tỷ lệ cho vay (Loan-to-Value – LTV) thường đạt từ 70% đến 80% giá trị thị trường. Ý nghĩa sâu xa của cơ chế này là hiệu ứng nhân luân chuyển vốn. Doanh nghiệp không cần đợi hàng hóa được bán và thanh toán mới có tiền; họ nhận được thanh khoản ngay lập tức để tiếp tục nhập các lô hàng mới, tạo ra vòng quay vốn nhanh gấp nhiều lần.

Đến năm 2026, cơ chế này đã vượt qua dạng thức giấy tờ vật lý truyền thống, vốn dễ bị làm giả và thao túng. Tại Singapore, chính phủ và Cảng vụ PSA đã thúc đẩy mạnh mẽ hệ thống biên lai kho kỹ thuật số dựa trên công nghệ sổ cái phân tán (DLT). Hệ thống này nhằm ngăn chặn triệt để gian lận hóa đơn kép, cung cấp nền tảng pháp lý vững chắc thông qua việc sửa đổi Đạo luật Giao dịch điện tử (ETA – Mục 16Q) để công nhận tính pháp lý của các tổ chức phát hành được ủy thác.1

Tài trợ chuỗi cung ứng (Supply Chain Finance) và chứng khoán hóa

Supply Chain Finance (SCF) tài chính hóa dòng chảy thương mại ở mức độ trung gian bằng cách tập trung vào hóa đơn và các khoản phải thu thương mại. Các FTZ hiện đại đóng vai trò là “trạm thanh toán” toàn cầu của các chuỗi cung ứng. Trong nghiệp vụ tài trợ hóa đơn (Invoice Financing) hoặc bao thanh toán ngược (Reverse Factoring), các nhà cung cấp quy mô nhỏ ở các nước đang phát triển có thể tận dụng hồ sơ tín dụng ưu việt của các tập đoàn mua hàng đa quốc gia đặt trụ sở tại FTZ để tiếp cận nguồn vốn rẻ hơn nhiều so với thị trường nội địa của họ.

Điểm đột phá cấu trúc của SCF trong môi trường FTZ là khả năng chứng khoán hóa các khoản phải thu thương mại xuyên biên giới. Thay vì các khoản nợ đọng nằm rải rác trên bảng cân đối kế toán của hàng ngàn nhà máy gia công, các định chế tài chính tại FTZ gom chúng lại thành các rổ tài sản, cấu trúc thành các Trái phiếu bảo đảm bằng tài sản (Asset-Backed Securities – ABS) hoặc Cổ phiếu nợ thế chấp (CLO) liên quan đến thương mại. Sau đó, các công cụ này được bán cho các nhà đầu tư tổ chức toàn cầu. Quá trình này biến các hóa đơn mua bán linh kiện điện tử hoặc hàng dệt may thành các công cụ sinh lời cố định, được xếp hạng tín nhiệm bởi các tổ chức quốc tế, tạo ra một thị trường thứ cấp khổng lồ cho nợ thương mại.

Công cụ phái sinh hàng hóa (Commodity-Backed Derivatives)

Đây là hình thức thể hiện cao nhất của sự chia tách giữa thế giới vật chất và không gian tài chính. Hàng hóa lưu trữ tại các FTZ trở thành tài sản cơ sở để bảo chứng cho các hợp đồng phái sinh tinh vi.

Ví dụ điển hình là việc luân chuyển vàng tại Dubai: Một lô vàng vật lý nhập vào hầm ngầm (vault) của Trung tâm Đa hàng hóa Dubai (DMCC) có thể đồng thời duy trì ba trạng thái giá trị song song: (1) là hàng hóa vật lý chờ tái xuất sang thị trường tiêu thụ Nam Á, (2) là tài sản cầm cố cho khoản tín dụng của một ngân hàng tại Trung tâm Tài chính Quốc tế Dubai (DIFC), và (3) là cơ sở giao hàng vật lý cho hàng ngàn hợp đồng tương lai (Futures) trên sàn Giao dịch hàng hóa vàng Dubai (DGCX). Một tấn vàng vật lý, thông qua cơ chế đòn bẩy tài chính, có thể hỗ trợ giá trị giao dịch phái sinh gấp hàng chục đến hàng trăm lần khối lượng thực của nó. Cơ chế đòn bẩy đa tầng này chỉ có thể tồn tại một cách an toàn khi hệ thống kho bãi vật lý, cơ quan kiểm định chất lượng độc lập và sàn giao dịch tài chính được đặt trong cùng một khung pháp lý miễn trừ đặc thù của FTZ.

Số hóa, token hóa (Tokenization) và tài sản Thế giới thực (RWA)

Bước sang năm 2026, cơ chế tài chính hóa đã tiến lên một nấc thang mới thông qua việc token hóa các tài sản Thế giới thực (Real-World Assets – RWA). Theo phân tích từ báo cáo của ChainUp và 1exchange đầu năm 2026, thị trường tài sản kỹ thuật số đã vượt qua giai đoạn thử nghiệm Proof of Concept (PoC) tĩnh của thập kỷ trước.3 Mục tiêu cốt lõi trong năm 2026 không còn chỉ là việc “đúc” (minting) tài sản lên blockchain để giải quyết bài toán tiếp cận, mà là tạo ra “khối lượng giao dịch bền vững” trên thị trường thứ cấp.3

Blockchain cho phép quyền sở hữu tài sản vật lý (như một kho chứa dầu, một hầm vàng, hoặc một dự án bất động sản trong FTZ) được phân chia (fractionalized) thành hàng triệu token kỹ thuật số. Điều này mang lại tính thanh khoản tức thời và sự minh bạch tuyệt đối thông qua “niềm tin có thể lập trình” bằng hợp đồng thông minh.3 Quá trình này loại bỏ gần như toàn bộ chi phí ma sát trung gian của hệ thống tài chính truyền thống, cho phép giao dịch 24/7 và tiếp cận các nhóm nhà đầu tư mới. Sự hợp tác giữa các sàn giao dịch truyền thống và nền tảng tiền điện tử đang biến khái niệm này thành tiêu chuẩn vận hành bắt buộc của các FTZ thế hệ mới.6

Chiến lược của Việt Nam với việc thành lập Trung tâm tài chính quốc tế Việt Nam và các siêu cảng

Nhận thức được sự dịch chuyển của dòng vốn toàn cầu và những giới hạn của mô hình khu công nghiệp gia công xuất khẩu truyền thống, Việt Nam đã đặt ra tầm nhìn chiến lược phát triển mạng lưới FTZ. Mục tiêu không chỉ là tăng cường xuất khẩu mà là tiến thẳng lên nấc thang cao nhất của chuỗi giá trị toàn cầu: dịch vụ tài chính, đổi mới sáng tạo và logistics siêu kết nối.7

Sự kiện định hình toàn bộ cấu trúc này là việc chính phủ ban hành nghị định 323/2025/NĐ-CP (có hiệu lực từ ngày 18/12/2025), chính thức thành lập Trung tâm tài chính quốc tế Việt Nam (VIFC). VIFC hoạt động theo mô hình “động cơ kép”, được đặt tại hai cực tăng trưởng chiến lược: TP. Hồ Chí Minh (VIFC-HCMC) và Đà Nẵng (VIFC-DN).10 Hệ sinh thái pháp lý được hoàn thiện đồng bộ với 8 nghị định đi kèm, cung cấp một khung quy định toàn diện từ quản lý ngoại hối, hải quan, lao động, đến cơ chế giải quyết tranh chấp quốc tế trọng tài.12 Đây là sự dịch chuyển tư duy từ “xin-cho” sang thiết lập một môi trường pháp lý minh bạch, được giám sát độc lập và tuân thủ chuẩn mực chống rửa tiền quốc tế.8

Sự phân công giữa hai trung tâm được thiết kế dựa trên lợi thế so sánh:

VIFC-HCMC (TP. Hồ Chí Minh): Có diện tích gần 898 hecta nằm tại trung tâm (bao gồm khu vực Quận 1 và Khu đô thị mới Thủ Thiêm). VIFC-HCMC được định hướng là hệ sinh thái tài chính toàn diện, tập trung vào các dịch vụ tài chính truyền thống cốt lõi như huy động vốn, ngân hàng đầu tư, tài trợ chuỗi cung ứng, thanh toán, quản lý tài sản và tài chính xanh.10

VIFC-DN (Đà Nẵng): Có diện tích 300 hecta, được thiết kế dưới dạng cơ chế thử nghiệm định hướng công nghệ. Đà Nẵng tiên phong trong đổi mới công nghệ tài chính, thanh toán kỹ thuật số, triển khai các sản phẩm tài sản mã hóa và các nền tảng giao dịch chuyên biệt.10

Để đảm bảo dòng vốn có bệ phóng vững chắc, Việt Nam đã thiết kế VIFC gắn liền với các siêu dự án FTZ và hạ tầng cảng trung chuyển quốc tế. Tại phía Nam, khu Thương mại tự do Cái Mép Hạ (rộng 3.808 hecta) và siêu dự án Cảng trung chuyển quốc tế Cần Giờ (vốn đầu tư dự kiến 1.9 – 4.8 tỷ USD, quy mô 571 hecta) đang được hình thành để đáp ứng vai trò cửa ngõ vật chất.14 Sự tham gia của các liên doanh hàng hải hàng đầu thế giới như MSC/TiL cùng Tổng công ty Hàng hải Việt Nam (VIMC) và Cảng Sài Gòn đảm bảo năng lực kết nối.17 Cảng Cần Giờ, dự kiến xử lý 4,8 triệu TEU vào năm 2030 và đóng góp 34.000 – 40.000 tỷ VND hàng năm cho ngân sách, sẽ tạo ra dòng chảy vật chất khổng lồ.19 Sự kết hợp giữa cụm cảng Cái Mép – Cần Giờ và VIFC-HCMC cho phép các tập đoàn không chỉ xếp dỡ container mà còn thực hiện nghiệp vụ bao thanh toán, chiết khấu vận đơn và phát hành biên lai lưu kho chứng khoán hóa ngay tại trung tâm kinh tế phía Nam.

Mảnh ghép mang tính cách mạng nhất trong cơ chế tài chính hóa tại Việt Nam là việc ban hành nghị định 330/2025/NĐ-CP, quy định việc thành lập Sàn giao dịch hàng hóa trực thuộc VIFC.11 Sàn giao dịch này không chỉ giới hạn ở các giao dịch giao ngay (spot), mà cho phép niêm yết các công cụ phái sinh (futures, options, swaps) dựa trên các hàng hóa cơ bản (nông sản, kim loại công nghiệp, năng lượng). Đặc biệt tiến bộ, quy định này còn mở đường cho việc giao dịch các tài sản thế hệ mới như tín chỉ carbon và token không thể thay thế (NFT).11 Cơ chế này cho phép các nhà xuất khẩu gạo, cà phê hay linh kiện điện tử của Việt Nam sử dụng các hợp đồng quyền chọn trên sàn VIFC để phòng vệ rủi ro biến động giá trị toàn cầu, giữ lại phần thặng dư tài chính ngay trong nước thay vì phải dựa vào các sàn giao dịch tại Chicago, London hay Singapore. Hơn nữa, với Nghị định 324/2025/NĐ-CP, Việt Nam chính thức cấp phép cho các nền tảng gọi vốn cộng đồng (Crowdfunding), cho phép các startup công nghệ tiếp cận tối đa 700.000 USD trong mỗi chu kỳ 12 tháng, tạo nguồn vốn nuôi dưỡng hệ sinh thái đổi mới sáng tạo.11 Cùng với quyết định số 96/QD-BTC đầu năm 2026 của Bộ Tài chính mở đường cấp phép thí điểm cho các sàn giao dịch tài sản mã hóa, Việt Nam đang xây dựng một kiến trúc tài chính đa tầng, linh hoạt và bắt kịp xu hướng toàn cầu.23

Các lớp tài chính hóa phù hợp với FTZ tại Việt Nam

Lớp 1 – Giá trị vật chất và cổ phiếu (Physical Value & Stocks): Đây là giá trị thị trường nội tại của hàng hóa tại điểm xuất phát (FOB/CIF). Những doanh nghiệp sở hữu, gia công hay lưu trữ các hàng hóa này trong FTZ (như các tập đoàn công nghệ, doanh nghiệp dệt may, chủ đầu tư kho bãi) tiến hành niêm yết cổ phiếu trên sàn giao dịch. Lợi nhuận sinh ra từ hoạt động vật lý được phân phối cho nhà đầu tư thông qua cổ tức và sự tăng giá vốn (capital gains).

Lớp 2 – Tín dụng thương mại và thu nhập cố định (Trade Credit & Fixed Income): Khi hàng hóa di chuyển, các thỏa thuận mua bán tạo ra các công cụ nợ như thư tín dụng (L/C) hay chiết khấu hóa đơn. Để tài trợ cho hạ tầng phục vụ lớp này, các FTZ phát hành trái phiếu hạ tầng, nhà đầu tư nắm giữ trái phiếu nhận được mức lợi suất cố định và hoàn trả nợ gốc được bảo đảm bằng dòng tiền thu phí dịch vụ từ FTZ. Các chứng khoán lai hợp (Hybrid Securities) như trái phiếu chuyển đổi cũng có thể được sử dụng, kết hợp giữa tính an toàn của nợ và tiềm năng tăng trưởng của vốn cổ phần.

Lớp 3 – Tài trợ kho hàng (Warehouse Receipt Finance – WRF): Lớp này số hóa hàng hóa đang nằm trong kho thành Chứng chỉ kho hàng (WR). Đây là cơ chế đặc biệt phù hợp cho các FTZ ven biển như Cần Giờ hay Đình Vũ, và cho các mặt hàng nông sản lưu kho. Hàng hóa được chuẩn hóa chất lượng, cấp chứng chỉ điện tử, và doanh nghiệp dùng chứng chỉ này làm tài sản thế chấp vay vốn ngân hàng với tỷ lệ LTV (Loan-to-Value) từ 60-80%.

Lớp 4 – Chứng khoán hóa và ABS (Securitization & Asset-Backed Securities): Lớp giá trị nâng cao này đóng gói hàng ngàn hóa đơn chiết khấu, chứng chỉ kho hàng, hoặc các khoản phải thu nhỏ lẻ thành một quỹ tài sản (pool of assets). Ngân hàng thương mại trong FTZ sẽ phát hành Chứng khoán đảm bảo bằng tài sản (ABS) dựa trên dòng tiền từ quỹ này bán cho các nhà đầu tư tổ chức. Dòng vốn ngoại đổ vào thị trường qua kênh Emerging Market của FTSE sẽ là bên mua chủ đạo cho các sản phẩm ABS thương mại này.

Lớp 5 – Công cụ phái sinh (Derivatives): Đây công cụ thiết yếu để phòng vệ (hedging). Hàng hóa, khi đã được chuẩn hóa thông qua WRF, sẽ phải đối mặt với rủi ro biến động giá và rủi ro tỷ giá. Lớp thứ 5 cung cấp các hợp đồng phái sinh (Futures, Options, Swaps). Lợi nhuận của công cụ này không đến từ việc giao nhận hàng vật chất, mà dựa hoàn toàn vào sự chênh lệch giá của tài sản cơ sở trong tương lai.

Lớp 6 – Tài sản số và DeFi (Digital Assets & DeFi): Đây là đỉnh cao của tài chính hóa FTZ. Hàng hóa, hóa đơn hoặc chứng chỉ carbon được mã hóa (Tokenization) dưới dạng tài sản số (Crypto/Digital Assets), không còn thực thể vật lý tương ứng trực tiếp trong khâu thanh toán. Khi các “hợp đồng thông minh” (Smart Contracts) được sử dụng, các giao dịch được thực hiện tự động và thanh toán xuyên biên giới tức thời (24/7) bằng “tiền kỹ thuật số” của Ngân hàng Trung ương (CBDC) hoặc các khoản tiền gửi được token hóa.

Rủi ro phát sinh khi thực hiện tài chính hóa

Sự phức tạp của cấu trúc tài chính hóa trong các FTZ đã tạo ra những lỗ hổng khổng lồ về mặt giám sát và tuân thủ. Lợi thế cốt lõi của FTZ là thủ tục hải quan được đơn giản hóa, cơ chế tự do di chuyển vốn và sự bảo mật thông tin doanh nghiệp. Tuy nhiên, chính những đặc tính này khiến FTZ trở thành nơi lý tưởng cho hoạt động rửa tiền thương mại (Trade-Based Money Laundering – TBML).

Quy mô và các phương thức kỹ thuật khai thác

Lực lượng Đặc nhiệm tài chính (FATF) định nghĩa TBML là quá trình che giấu nguồn gốc tội phạm và chuyển dịch giá trị thông qua các giao dịch thương mại xuyên biên giới. Theo báo cáo tổng kết năm 2025 của FTI Consulting và Cleareye.ai, quy mô dòng vốn TBML toàn cầu ước tính đạt từ 800 tỷ đến 2 nghìn tỷ USD mỗi năm, tương đương 2-5% GDP toàn cầu, và chiếm tới 87% tổng dòng chảy tài chính bất hợp pháp. Đáng báo động hơn, tỷ lệ phát hiện thành công hiện chỉ đạt dưới 1%, trong khi gian lận tài trợ thương mại gây thiệt hại trực tiếp hơn 50 tỷ USD mỗi năm cho hệ thống ngân hàng.25

Các cơ chế khai thác phổ biến nhất bao gồm:

Khai man giá trị: Làm sai lệch giá trị lô hàng nhập – xuất khẩu để tạo chênh lệch bù đắp cho dòng tiền tội phạm hoặc trốn thuế. Căng thẳng địa chính trị và mức thuế quan gia tăng (đôi khi lên tới 50%) càng tạo thêm động lực cho thủ đoạn này.26

Lô hàng ma: Lợi dụng môi trường FTZ ít bị kiểm tra hàng hóa vật lý, tội phạm cấu kết lập hồ sơ chứng từ hoàn hảo (Tín dụng thư L/C, Vận đơn) cho các lô hàng không hề tồn tại để rút tiền tài trợ.

Xuất hóa đơn đa tầng: Cùng một lô hàng thực nhưng lại được dùng làm tài sản thế chấp để xin tài trợ thương mại từ nhiều tổ chức tài chính khác nhau tại các FTZ thiếu sự liên thông dữ liệu hệ thống.

Giao dịch vòng tròn: Luân chuyển hàng hóa liên tục giữa các công ty vỏ bọc trong cùng một FTZ hoặc giữa các FTZ khác nhau để tạo lịch sử giao dịch “sạch” và nhân bội quy mô doanh thu.

Khu thương mại tự do Colon (Panama) hay các trung tâm trung chuyển tại Trung Đông là những ví dụ điển hình về tính hai mặt này. Mặc dù là trung tâm logistics xuất sắc, sự ẩn danh của các công ty vỏ bọc khiến những khu vực này thường xuyên bị lợi dụng làm trạm trung chuyển rửa tiền của các băng đảng cartel Mỹ Latinh và mạng lưới tội phạm toàn cầu (ví dụ: vụ án Lebanese Canadian Bank). Theo ước tính, các tổ chức từ Trung Quốc và cartel Mexico đã rửa hơn 312 tỷ USD qua các mô hình TBML từ năm 2020 đến 2024.26

Thách thức từ trí tuệ nhân tạo và deepfake

Giai đoạn 2025-2026 đánh dấu một “cơn bão hoàn hảo” khi tội phạm tài chính bắt đầu vũ khí hóa Trí tuệ nhân tạo (AI). Báo cáo của FATF công bố vào tháng 2/2026 về “Gian lận do không gian mạng hỗ trợ” đã phát đi cảnh báo đỏ về nạn “AI-enabled deepfakes” (giả mạo sâu) và gian lận tổng hợp.29

Tội phạm sử dụng các nền tảng tạo sinh AI để chế tạo ra các tài liệu thương mại (vận đơn, hóa đơn, giấy chứng nhận xuất xứ) quá hoàn hảo. Những tài liệu này không có dấu vết chỉnh sửa vật lý, lịch sử sửa đổi bị làm giả tinh vi, dễ dàng đánh lừa các khâu kiểm duyệt truyền thống của nhân viên ngân hàng và hệ thống nhận diện quang học (OCR) cũ.25 Kịch bản “gian lận dưới dạng dịch vụ” (Fraud-as-a-Service) bùng nổ, nơi các nhà môi giới TBML cung cấp các giải pháp rửa tiền trọn gói, thao túng các luồng giao dịch qua các FTZ lỏng lẻo.25 Hơn nữa, công nghệ âm thanh và video tổng hợp cho phép tội phạm mạo danh các giám đốc điều hành, vượt qua hệ thống KYC từ xa và kiểm tra sinh trắc học một cách dễ dàng, đồng thời sử dụng AI để thiết lập các mô hình giao dịch rửa tiền phức tạp nhằm lách luật các bộ lọc dựa trên quy tắc.32

Để đối phó với mối đe dọa mang tính sinh tử này đối với hệ thống tài chính toàn cầu, lực lượng Đặc nhiệm tài chính (FATF) đã tăng cường áp lực pháp lý. Trong phiên họp toàn thể vào giữa tháng 2 năm 2026, FATF đã cập nhật danh sách giám sát, theo đó, Kuwait và Papua New Guinea bị đưa vào danh sách giám sát tăng cường (danh sách xám), trong khi Cộng hòa Dân chủ Congo và Nam Sudan bị cảnh báo do thiếu tiến bộ trong việc tuân thủ các mốc thời gian hành động.33

FATF cũng ban hành hướng dẫn cập nhật yêu cầu các định chế tài chính bắt buộc rà soát thông tin chủ sở hữu hưởng lợi (Beneficial Ownership – theo Khuyến nghị R.24, R.25) tại các FTZ, và rà soát chéo danh sách trừng phạt (SDN của OFAC) cho mọi đối tác thương mại.26 Để đối phó với làn sóng AI của tội phạm, các cơ quan quản lý yêu cầu ngân hàng phải “dùng ma thuật để đánh bại ma thuật”: áp dụng các mô hình rà soát mạng lưới tự động bằng AI, phân tích siêu dữ liệu hồ sơ và sử dụng sinh trắc học hành vi để phát hiện và ngăn chặn các chứng từ deepfake thời gian thực.25 Theo dự báo, tỷ lệ áp dụng AI trong phòng chống rửa tiền (AML) tại các tổ chức tín dụng sẽ đạt mức 90% trong năm 2026, giúp cắt giảm tới 40% tỷ lệ cảnh báo giả và giải phóng nguồn lực cho điều tra chuyên sâu.25

Hàm ý chiến lược cho Việt Nam

Cơ chế tài chính hóa dòng luân chuyển vật chất đã định nghĩa lại bản chất và sự tồn tại của các khu Thương mại tự do trong nền kinh tế toàn cầu hóa thế kỷ 21. Sự khác biệt giữa một quốc gia có nền kinh tế logistics gia công giá trị gia tăng thấp và một cường quốc thương mại nằm ở khả năng kết hợp sự di chuyển của hàng hóa vật lý với sức mạnh đòn bẩy của dòng chảy tín dụng quốc tế thông qua các kỹ thuật tài chính tinh vi.

Từ bức tranh toàn cảnh phân tích ở trên, có thể đúc kết ba hàm ý chiến lược quan trọng:

– Đối với các nhà hoạch định chiến lược vĩ mô: Thành công của mô hình DMCC Dubai, siêu cấu trúc Singapore, hay các bước tiến lịch sử của Việt Nam trong 2025, và bước sang 2026 (thiết lập VIFC và hệ thống FTZ gắn liền với các siêu cảng Cần Giờ, Cái Mép) chứng minh một nguyên lý bất di bất dịch: hạ tầng vật chất (cảng nước sâu, nhà kho thông minh) phải được phát triển song hành tuyệt đối với hạ tầng tài chính (sàn giao dịch phái sinh, hành lang pháp lý ngoại hối, cơ chế giải quyết tranh chấp trọng tài quốc tế). Thiếu đi hệ thống tài chính, FTZ chỉ là bến bãi đỗ hàng thuần túy; có hệ thống tài chính vững mạnh, FTZ mới trở thành nam châm hút dòng vốn, dòng tài chính toàn cầu. Chính sách cần ưu tiên hoàn thiện khuôn khổ pháp lý cho việc số hóa tài sản, công nhận biên lai lưu kho điện tử và thiết lập các “sandbox” cho công nghệ tài chính.

– Đối với cơ quan quản lý rủi ro và giám sát: Sự đổi mới cơ chế tài chính hóa luôn tiềm ẩn nguy cơ thao túng hệ thống ở quy mô lớn. Quy mô lên tới 2 nghìn tỷ USD của rủi ro Rửa tiền Thương mại (TBML) và sự tiếp tay của AI deepfake trong việc làm giả chứng từ thương mại đòi hỏi các cơ quan hải quan và giám sát tình báo tài chính (FIU) phải nâng cấp năng lực phòng vệ theo thời gian thực. Việc quản trị FTZ thế hệ mới không thể dựa vào phương pháp đối chiếu thủ công, mà phải sử dụng các đơn vị Minh bạch thương mại (Trade Transparency Units – TTU), hệ thống phân tích siêu dữ liệu, và công nghệ giám sát chuỗi khối (blockchain forensics). Sự tự do hóa tài chính trong FTZ chỉ bền vững khi nó không đánh đổi sự an toàn của hệ thống tài chính quốc gia lấy khối lượng xuất nhập khẩu.

– Đối với hệ thống ngân hàng và doanh nghiệp xuất nhập khẩu: Sự chuyển đổi sang số hóa tài sản thế giới thực, sự xuất hiện của thị trường tín chỉ carbon (hàng hóa xanh), và sự ra đời của các hệ thống thanh toán bằng tiền kỹ thuật số đang bào mòn mô hình tài trợ thương mại truyền thống dựa trên giấy tờ. Các định chế tài chính phải nhanh chóng tích hợp vào các cơ sở hạ tầng thị trường kỹ thuật số để cung cấp tính thanh khoản xuyên suốt. Đồng thời, các doanh nghiệp sản xuất và thương mại cần hiểu rõ luật chơi mới: năng lực cạnh tranh toàn cầu hiện nay không chỉ nằm ở việc cắt giảm giá thành sản xuất, mà nằm ở khả năng chứng khoán hóa các khoản phải thu thương mại, khai thác tài trợ chuỗi cung ứng, và tận dụng hiệu quả các công cụ phòng vệ rủi ro phái sinh ngay trong không gian ưu việt./.

Th.S. Nguyễn Phan Liên/Học viện Chính trị khu vực II

Tài liệu tham khảo

1.Written reply to PQ on Developments Towards Singapore’s Digital Warehouse Receipt Systems and Metal Warrant Financing Framework | Ministry of Trade and Industry, accessed March 1, 2026, https://www.mti.gov.sg/newsroom/written-reply-to-pq-on-developments-towards-singapore-s-digital-warehouse-receipt-systems-and-metal-warrant-financing-framework/

2.Blockchain in trade finance: what changed and what works in 2026 – Espeo Software, accessed March 1, 2026, https://espeo.eu/content/blockchain-trade-finance-what-changed-what-works/

3.Why 2026 Marks the Pivot for Real-World Asset Tokenization from Experimental Pilots to Active Global Markets – PR Newswire, accessed March 1, 2026, https://www.prnewswire.com/in/news-releases/why-2026-marks-the-pivot-for-real-world-asset-tokenization-from-experimental-pilots-to-active-global-markets-302677244.html

4.Real World Asset Tokenization: Trends and Outlook for 2026 – InvestaX, accessed March 1, 2026, https://investax.io/blog/real-world-asset-tokenization-trends-and-outlook-for-2026

5.What to expect for digital assets in 2026 | World Economic Forum, accessed March 1, 2026, https://www.weforum.org/stories/2026/01/digital-economy-inflection-point-what-to-expect-for-digital-assets-in-2026/

6.DMCC and Crypto.com Strike Partnership to Advance Commodities Tokenisation and Digital Trade Infrastructure, accessed March 1, 2026, https://crypto.com/en/company-news/dmcc-and-cryptocom-strike-partnership-to-advance-commodities-tokenisation-and-digital-trade-infrastructure

7.Vietnam eyes first free trade zones by 2026 to pilot breakthrough policies – VOV, accessed March 1, 2026, https://english.vov.vn/en/politics/domestic/vietnam-eyes-first-free-trade-zones-by-2026-to-pilot-breakthrough-policies-post1251519.vov

8.Investing In… 2026 – Vietnam – Global Practice Guides – Chambers and Partners, accessed March 1, 2026, https://practiceguides.chambers.com/practice-guides/investing-in-2026/vietnam/trends-and-developments

9.VN to launch free trade zones in 2026, starting with Da Nang, Hai Phong, HCMC, accessed March 1, 2026, https://vietnamnet.vn/en/vn-to-launch-free-trade-zones-in-2026-starting-with-da-nang-hai-phong-hcmc-2469817.html

10.A Closer Look at Vietnam’s New International Financial Centers – Tilleke & Gibbins, accessed March 1, 2026, https://www.tilleke.com/insights/a-closer-look-at-vietnams-new-international-financial-centers/

11.Vietnam: International Financial Center Opens – Baker McKenzie, accessed March 1, 2026, https://www.bakermckenzie.com/-/media/files/insight/publications/2026/01/vietnam-international-financial-center-opens.pdf?sc_lang=en&rev=35fbf7a9a9224cf5ba16f6889719a65a&hash=0FC0D74420282ACB825488402EBE0638

12.Eight New Decrees Shaping the Architecture of Vietnam’s International Financial Centers, accessed March 1, 2026, https://www.tilleke.com/insights/eight-new-decrees-shaping-the-architecture-of-vietnams-international-financial-centers/

13.Vietnam International Financial Center Part 1: Regulatory Framework, accessed March 1, 2026, https://www.vietnam-briefing.com/news/exploring-the-vietnam-international-financial-center-part-1-scope-administration-and-regulatory-framework.html/

14.Vietnam – Cai Mep Ha Free Trade Zone – A Pioneering Mechanism, Investment Opportunities And Prospects For Ho Chi Minh City. – Conventus Law, accessed March 1, 2026, https://conventuslaw.com/report/vietnam-cai-mep-ha-free-trade-zone-a-pioneering-mechanism-investment-opportunities-and-prospects-for-ho-chi-minh-city/

15.Foreign investors eye opportunities in HCMC’s new 3808-hectare FTZ, accessed March 1, 2026, https://en.sggp.org.vn/foreign-investors-eye-opportunities-in-hcmcs-new-3808-hectare-ftz-post123950.html

16.Vietnam pushes ahead with $4.8 billion Can Gio transshipment port – VietNamNet, accessed March 1, 2026, https://vietnamnet.vn/en/vietnam-pushes-ahead-with-4-8-billion-can-gio-transshipment-port-2485387.html

17.Saigon Port plans to join MSC-linked consortium for southern Vietnam’s Can Gio port investment – Theinvestor.vn, accessed March 1, 2026, https://theinvestor.vn/saigon-port-plans-to-join-msc-linked-consortium-for-southern-vietnams-can-gio-port-investment-d18103.html

18.Saigon Port in Vietnam’s new maritime port strategy., accessed March 1, 2026, https://www.vietnam.vn/en/cang-sai-gon-trong-chien-luoc-cang-bien-viet-nam-giai-doan-moi

19.VN defines dual-port strategy: Can Gio for global transit, Cai Mep for gateways – VietNamNet, accessed March 1, 2026, https://vietnamnet.vn/en/vn-defines-dual-port-strategy-can-gio-for-global-transit-cai-mep-for-gateways-2476295.html

20.Gov’t approves investment policy for Can Gio Int’l Transshipment Port project, accessed March 1, 2026, https://en.baochinhphu.vn/govt-approves-investment-policy-for-can-gio-intl-transshipment-port-project-111250117175511911.htm

21.Special mechanisms set to boost investment appeal of HCM City – Vietnam Plus, accessed March 1, 2026, https://en.vietnamplus.vn/special-mechanisms-set-to-boost-investment-appeal-of-hcm-city-post335264.vnp

22.HCMC advances plans for Cai Mep Ha Free Trade Zone – Vietnam Economic Times, accessed March 1, 2026, https://en.vneconomy.vn/hcmc-advances-plans-for-cai-mep-ha-free-trade-zone.htm

23.Vietnam Begins Accepting License Applications for Crypto Asset Trading Platforms, accessed March 1, 2026, https://www.tilleke.com/insights/vietnam-begins-accepting-license-applications-for-crypto-asset-trading-platforms/4/

24.How Free Trade Zones Make It Easier for Trade-Based Money Laundering, accessed March 1, 2026, https://fincrimecentral.com/free-trade-zones-money-laundering-risks/

25.2025 TBML Year End Report: Trade Finance Fraud Analysis & Global Compliance Outlook, accessed March 1, 2026, https://cleareye.ai/2025-tbml-year-end-report-trade-finance-fraud-analysis-global-compliance-outlook/

26.TBML: How to Detect and Prevent Trade-Based Money Laundering – IMTF, accessed March 1, 2026, https://imtf.com/blog/when-trade-becomes-a-cover-unpacking-trade-based-money-laundering/

27.Trade-based money laundering risks surge in 2025 – RegTech Analyst, accessed March 1, 2026, https://regtechanalyst.com/trade-based-money-laundering-risks-surge-in-2025/

28.Counterfeiting, contraband, cocaine: how Panama’s trade hub lost its lustre – The Guardian, accessed March 1, 2026, https://www.theguardian.com/world/2023/jan/26/colon-panama-counterfeiting-contraband-cocaine

29.FATF releases new paper on cyber-enabled fraud, accessed March 1, 2026, https://www.fatf-gafi.org/en/publications/Methodsandtrends/cyber-enabled-fraud-digitalisation-ml-tf-pf-risks.html

30.Cyber-Enabled Fraud – FATF, accessed March 1, 2026, https://www.fatf-gafi.org/content/dam/fatf-gafi/reports/Cyber-Enabled-Fraud%E2%80%93Digitalisation-and-ML-TF-PF-Risks.pdf.coredownload.inline.pdf

31.The state of trade-based money laundering 2025: Insights from the latest Cleareye.ai. report, accessed March 1, 2026, https://tradetreasurypayments.com/articles/the-state-of-trade-based-money-laundering-2025-insights-from-the-latest-cleareye-ai-report

32.FATF Horizon Scan: AI & Deepfakes — Impacts on AML/CFT/CPF | TLT LLP, accessed March 1, 2026, https://www.tlt.com/insights-and-events/insight/fatf-horizon-scan-ai-deepfakes—-impacts-on-aml-cft-cpf

33.FATF Public Statements – 13th February 2026 – FIAU, accessed March 1, 2026, https://fiaumalta.org/news/fatf-public-statements-13th-february-2026/