Theo Reuters, ngày 2/9/2025, nhập khẩu dầu thô của châu Á đã phục hồi trong tháng 8, chủ yếu nhờ nhu cầu gia tăng từ Trung Quốc và Ấn Độ. Hai nền kinh tế lớn này đẩy mạnh mua hàng từ các nhà xuất khẩu hàng đầu ở Trung Đông, phản ánh xu hướng dịch chuyển nguồn cung năng lượng trong bối cảnh thị trường toàn cầu nhiều biến động.

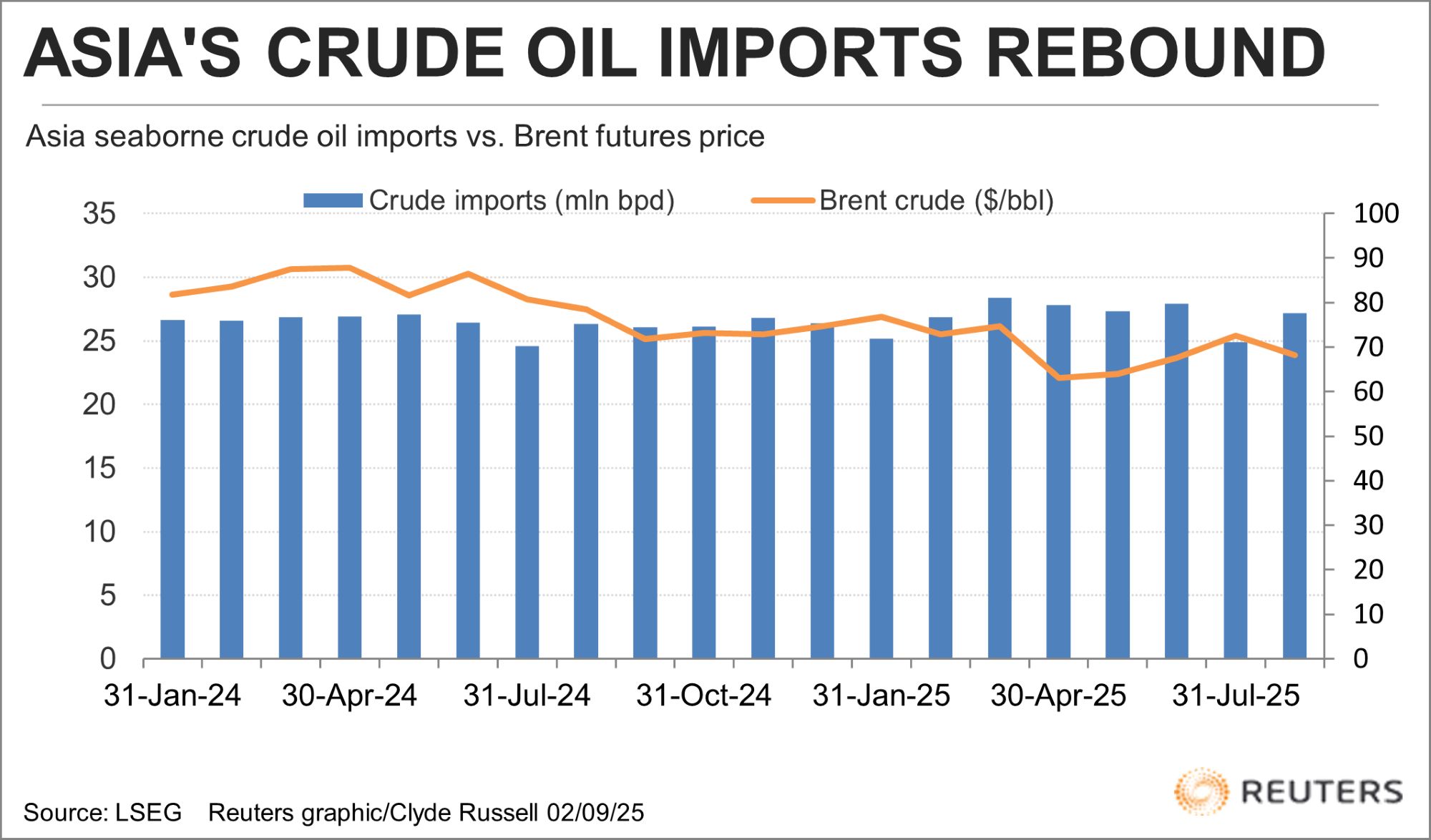

Theo dữ liệu của LSEG Oil Research, nhập khẩu dầu thô của châu Á – khu vực tiêu thụ hàng đầu thế giới – đạt 27,18 triệu thùng/ngày trong tháng 8, tăng so với 24,91 triệu thùng/ngày của tháng 7 và cao hơn mức 26,39 triệu thùng/ngày cùng kỳ năm 2024. Tuy nhiên, con số này vẫn thấp hơn mức 27,98 triệu thùng/ngày ghi nhận hồi tháng 6.

Mặc dù mức tăng 2,27 triệu thùng/ngày so với tháng 7 cho thấy sự phục hồi, cần lưu ý tháng 7 là giai đoạn nhập khẩu yếu nhất trong năm. Câu hỏi đặt ra cho thị trường là liệu sự gia tăng của tháng 8 phản ánh nhu cầu thực sự đang cải thiện hay chỉ là phản ứng ngắn hạn với biến động giá.

Xét giai đoạn từ tháng 1 đến tháng 8, nhập khẩu bình quân của châu Á đạt 27,02 triệu thùng/ngày, cao hơn 510.000 thùng/ngày so với cả năm 2024. Dù vậy, mức tăng này vẫn dưới kỳ vọng của OPEC, vốn dự báo nhu cầu khu vực năm 2025 sẽ tăng 710.000 thùng/ngày, trong đó Trung Quốc chiếm 200.000 thùng và Ấn Độ 220.000 thùng.

Cả Trung Quốc và Ấn Độ đều nhạy cảm với giá: khi giá giảm, nhập khẩu thường tăng, và ngược lại. Các lô hàng tháng 8 chủ yếu được mua từ tháng 5 đến giữa tháng 6 – giai đoạn giá dầu Brent dao động quanh mức thấp nhất từ đầu năm (58,50 USD/thùng ngày 5/5) trước khi phục hồi lên khoảng 65 USD vào giữa tháng 6. Mức giá thuận lợi này, cộng với việc kết thúc mùa bảo dưỡng nhà máy lọc dầu, có thể đã khuyến khích hoạt động mua vào.

Tuy nhiên, căng thẳng ngắn ngủi giữa Israel và Iran cuối tháng 6, với sự tham gia của Mỹ, đã đẩy giá Brent lên đỉnh sáu tháng là 81,40 USD/thùng (23/6). Dù sau đó giá hạ nhiệt về 68,40 USD/thùng trong phiên giao dịch ngày 2/9, cú tăng vọt này có thể khiến các khách hàng châu Á cắt giảm nhập khẩu đối với các lô hàng sẽ cập cảng tháng 9.

Sự phục hồi nhập khẩu tháng 8 cũng diễn ra khi tám thành viên OPEC+ dần gỡ bỏ cắt giảm sản lượng tự nguyện. Đáng chú ý, nhập khẩu từ Ả Rập Xê Út tăng lên 5,20 triệu thùng/ngày, cao nhất kể từ tháng 3, trong khi từ Nga đạt 3,48 triệu thùng/ngày, đều cao hơn tháng trước. Các nhà cung cấp khác ở Trung Đông như UAE, Iraq và Oman cũng gia tăng xuất khẩu sang châu Á.

Bức tranh tổng thể cho thấy nhập khẩu dầu thô của châu Á năm 2025 có xu hướng tăng nhẹ, nhưng chưa theo kịp kỳ vọng về tăng trưởng nhu cầu của OPEC. Yếu tố giá vẫn đóng vai trò then chốt, trong khi áp lực nguồn cung từ cắt giảm của OPEC+ đang giảm dần.

Bức tranh tổng thể cho thấy nhập khẩu dầu thô của châu Á năm 2025 có xu hướng tăng nhẹ, nhưng chưa theo kịp kỳ vọng về tăng trưởng nhu cầu của OPEC. Yếu tố giá vẫn đóng vai trò then chốt, trong khi áp lực nguồn cung từ cắt giảm của OPEC+ đang giảm dần.

Diễn biến nhập khẩu dầu thô của châu Á trong tháng 8 cho thấy sự phục hồi mang tính chu kỳ, phần lớn chịu tác động bởi biến động giá hơn là tăng trưởng nhu cầu thực sự. Trong bối cảnh OPEC+ nới lỏng cắt giảm sản lượng và thị trường năng lượng toàn cầu vẫn tiềm ẩn rủi ro địa chính trị, xu hướng nhập khẩu của Trung Quốc và Ấn Độ sẽ tiếp tục là thước đo quan trọng cho triển vọng nhu cầu dầu mỏ của cả khu vực trong những tháng tới.

Minh Anh