Theo Reuters, ngày 9/3/2026, cuộc chiến leo thang ở Trung Đông khiến các nhà đầu tư đặt câu hỏi về một số giao dịch và chủ đề phổ biến nhất của năm 2026, với chứng khoán toàn cầu sụt giảm, đồng đô la nhảy vọt và các nhà giao dịch thu hẹp đặt cược vào việc cắt giảm lãi suất từ Cục Dự trữ Liên bang.

“Năm nay, các nhà đầu tư đã định vị cho sự tăng trưởng. Một cú sốc lạm phát đình trệ không phải là một phần của kế hoạch. Các nhà đầu tư đang xem xét mọi thứ một cách thận trọng và vẫn sẽ có nhiều điều để thư giãn”, người đứng đầu thị trường toàn cầu của ING, Chris Turner cho biết.

Đồng USD đảo chiều thành “hầm trú ẩn” tài chính

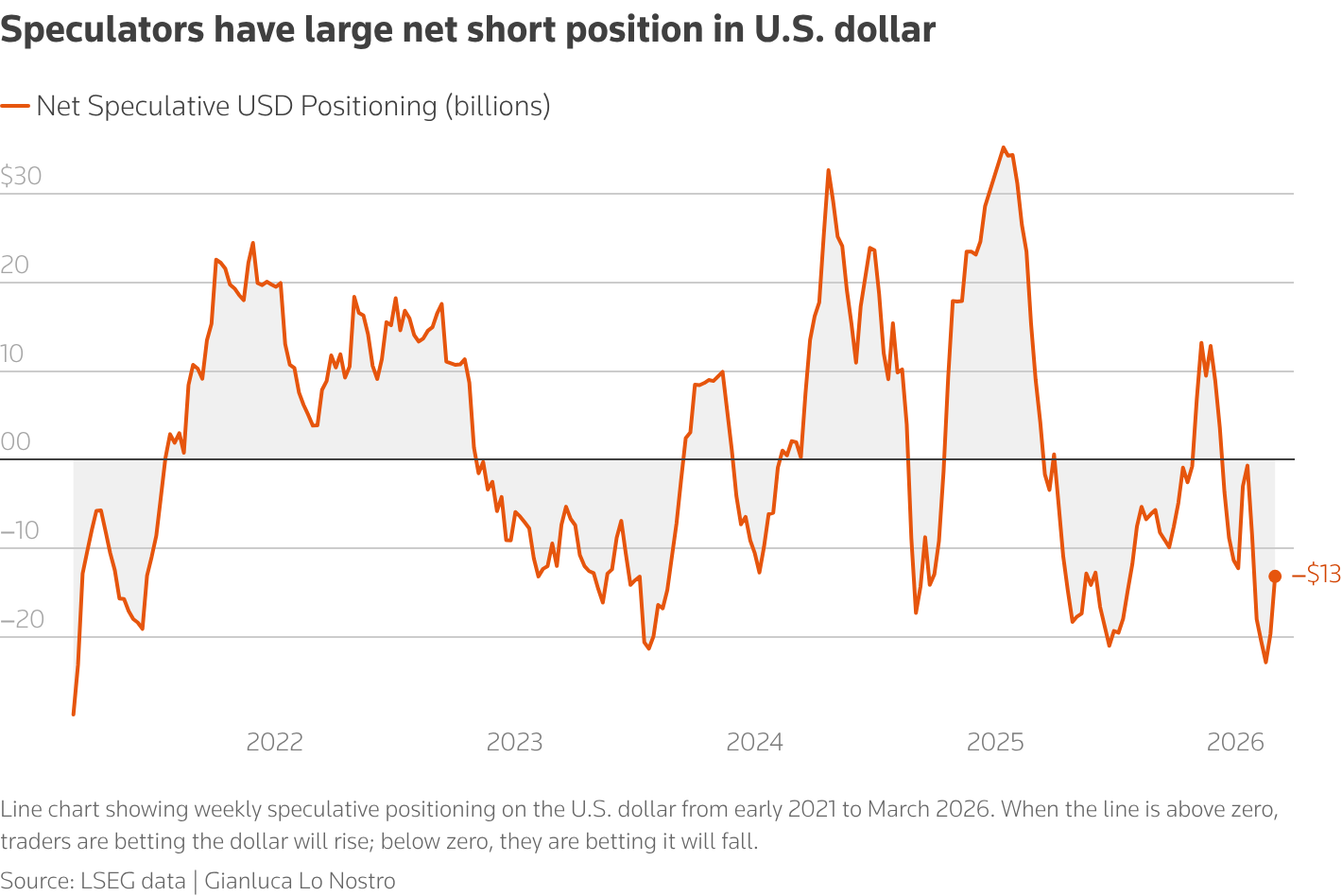

Cuộc xung đột leo thang tại Trung Đông đã nhanh chóng làm đảo lộn một trong những xu hướng đầu tư nổi bật của năm 2026: làn sóng đặt cược vào sự suy yếu của đồng USD. Trước đó, theo dữ liệu hàng tuần từ cơ quan quản lý thị trường Mỹ, giới đầu tư đã xây dựng vị thế bán ròng đồng bạc xanh lớn nhất kể từ năm 2021, trong bối cảnh kỳ vọng Cục Dự trữ Liên bang sớm cắt giảm lãi suất khiến sức hấp dẫn của đồng tiền này suy giảm.

Tuy nhiên, khi căng thẳng địa chính trị bùng phát, dòng vốn toàn cầu đã nhanh chóng chuyển hướng. Đồng USD tăng vọt lên mức cao nhất kể từ tháng 11 năm ngoái, phản ánh tâm lý tìm kiếm tài sản an toàn trong giai đoạn bất ổn. Diễn biến này cho thấy yếu tố rủi ro địa chính trị có thể lấn át các động lực chính sách tiền tệ trong ngắn hạn.

Theo bà Ipek Ozkardeskaya, nhà phân tích cấp cao tại Swissquote, đồng USD đã nổi lên như “người chiến thắng lớn” trong bối cảnh khủng hoảng, nhờ nền kinh tế Mỹ được đánh giá có khả năng chống chịu tốt hơn trước cú sốc năng lượng. Nhận định này được củng cố bởi sự thay đổi cấu trúc trên thị trường năng lượng toàn cầu: Mỹ hiện là nước xuất khẩu năng lượng ròng và chỉ phải nhập khẩu khoảng 17% nhu cầu, mức thấp nhất trong bốn thập kỷ, theo Jean-François Robin, Trưởng bộ phận nghiên cứu toàn cầu tại Natixis CIB.

Trong bối cảnh giá năng lượng có nguy cơ biến động mạnh nếu xung đột kéo dài hoặc lan rộng, lợi thế tự chủ năng lượng giúp Mỹ giảm thiểu tác động tiêu cực lên tăng trưởng và cán cân thanh toán. Điều này không chỉ hỗ trợ sức mạnh của đồng USD mà còn khiến các nhà đầu tư điều chỉnh lại chiến lược phân bổ tài sản, thu hẹp kỳ vọng về chu kỳ nới lỏng tiền tệ sớm từ Fed.

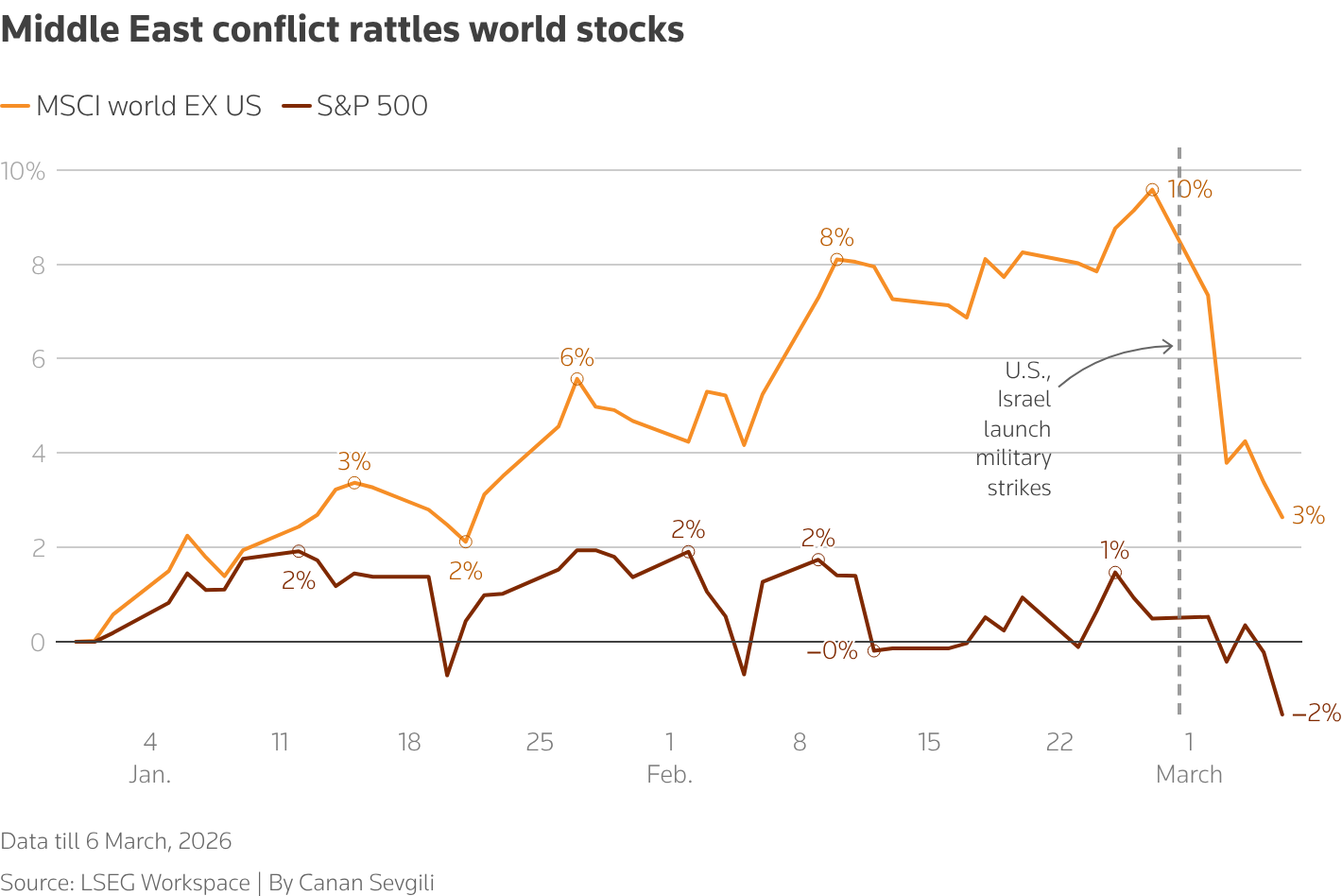

Chứng khoán thế giới chao đảo trước cú sốc địa chính trị

Đà tăng mạnh của thị trường cổ phiếu toàn cầu từ đầu năm 2026, được thúc đẩy bởi tâm lý đồng thuận “mua vào” của nhà đầu tư đã nhanh chóng bị đảo ngược khi căng thẳng quân sự tại Trung Đông leo thang. Những biến động bất ngờ này làm nổi bật mức độ nhạy cảm của thị trường tài chính trước rủi ro địa chính trị và giá năng lượng.

Chỉ số cổ phiếu toàn cầu ngoài Mỹ giảm sâu sau các cuộc tấn công của Mỹ và Israel nhằm vào Iran, phản ánh sự suy yếu của khẩu vị rủi ro trên phạm vi rộng. Trong khi đó, thị trường Mỹ tỏ ra kiên cường hơn, nhờ niềm tin rằng nền kinh tế lớn nhất thế giới ít bị tổn thương trước cú sốc năng lượng do mức độ phụ thuộc nhập khẩu thấp hơn nhiều so với châu Âu hay châu Á.

Theo bà Lale Akoner, chiến lược gia thị trường toàn cầu tại eToro, xung đột hiện tại chưa làm sụp đổ triển vọng tăng trưởng dài hạn của cổ phiếu trong năm 2026, nhưng đã khiến câu chuyện đầu tư phụ thuộc nhiều hơn vào hai biến số then chốt là lãi suất và giá dầu. Nếu chi phí năng lượng duy trì ở mức cao và kéo lạm phát “neo chặt”, áp lực có thể chuyển từ tăng trưởng lợi nhuận doanh nghiệp sang định giá thị trường, yếu tố vốn được xem là mắt xích dễ tổn thương nhất trong chu kỳ hiện nay.

Diễn biến này cũng làm lu mờ những tín hiệu trước đó về sự mở rộng vai trò dẫn dắt của các thị trường ngoài Mỹ. Dòng vốn có xu hướng quay trở lại các tài sản có tính thanh khoản cao và độ sâu thị trường lớn tại Mỹ, trong khi các nền kinh tế phụ thuộc vào năng lượng đứng trước nguy cơ chịu áp lực kép từ chi phí nhập khẩu tăng và triển vọng tăng trưởng suy yếu.

Các nhà phân tích cảnh báo cú sốc địa chính trị có thể kích hoạt sự dịch chuyển dòng vốn sang những thị trường giàu tài nguyên năng lượng, đồng thời làm gián đoạn quá trình luân chuyển đầu tư từ Mỹ sang châu Âu và châu Á vốn được kỳ vọng diễn ra trước đó trong năm.

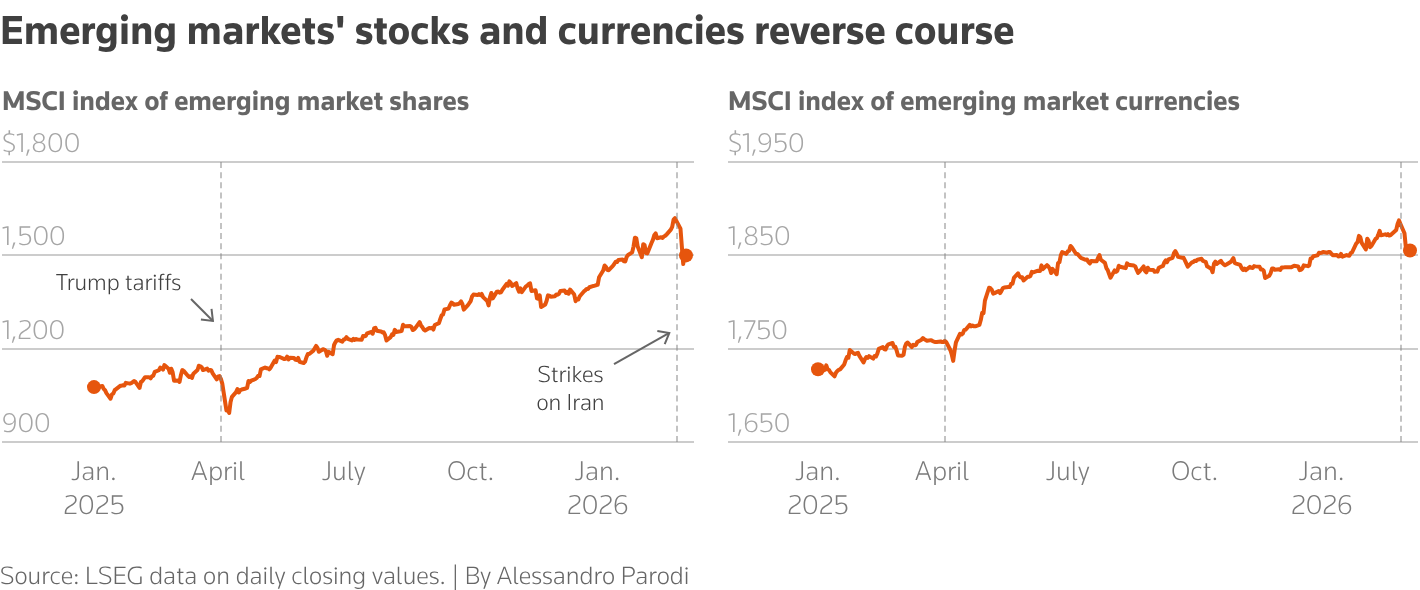

Thị trường mới nổi chao đảo khi dòng vốn đảo chiều

Sau giai đoạn khởi đầu năm 2026 đầy tích cực, các thị trường mới nổi nhanh chóng đối mặt áp lực bán mạnh khi căng thẳng địa chính trị tại Trung Đông làm gia tăng tâm lý né tránh rủi ro trên toàn cầu. Trước đó, cổ phiếu thị trường mới nổi tăng hơn 15%, trong khi chỉ số tiền tệ khu vực này cũng ghi nhận mức tăng gần 2%, nhờ kỳ vọng lãi suất toàn cầu hạ nhiệt và triển vọng tăng trưởng cải thiện.

Tuy nhiên, chỉ trong một tuần, đà tăng đã bị đảo ngược đáng kể. Cổ phiếu và tiền tệ thị trường mới nổi lần lượt mất khoảng 7% và 1,5%, với áp lực bán tập trung vào những thị trường từng dẫn dắt đà tăng đầu năm, như Hàn Quốc. Diễn biến này cho thấy mức độ phụ thuộc của các tài sản rủi ro vào môi trường thanh khoản toàn cầu và ổn định địa chính trị.

Theo đánh giá của Goldman Sachs, những đồng tiền suy yếu mạnh nhất trong tuần qua lại chính là các đồng tiền tăng tốt trong giai đoạn từ tháng 1 đến tháng 2, phản ánh xu hướng chốt lời và thu hẹp vị thế rủi ro của nhà đầu tư quốc tế. Quá trình “giảm đòn bẩy rủi ro” được ghi nhận rõ rệt tại các nền kinh tế chịu tác động trực tiếp từ cú sốc năng lượng và biến động tại Trung Đông, bao gồm Ai Cập, Các Tiểu vương quốc Ả Rập Thống nhất và Thái Lan.

Ngoài ra, áp lực cũng lan sang những thị trường từng có thành tích tích cực trong năm trước như Hàn Quốc, Brazil hay Nam Phi, khi dòng vốn quay trở lại các tài sản an toàn và có tính thanh khoản cao. Các nhà phân tích cảnh báo xu hướng này có thể kéo dài nếu giá dầu duy trì ở mức cao, làm gia tăng rủi ro lạm phát nhập khẩu và gây sức ép lên cán cân thanh toán của nhiều nền kinh tế mới nổi.

Trong một động thái phòng thủ, JPMorgan đã hạ triển vọng đối với nhóm tiền tệ thị trường mới nổi khu vực châu Âu, Trung Đông và châu Phi xuống mức “trung lập”, đồng thời bổ sung đồng zloty của Ba Lan vào danh sách các đồng tiền cần giảm tỷ trọng. Theo ngân hàng này, các nền kinh tế Trung và Đông Âu đặc biệt nhạy cảm với biến động năng lượng, khiến triển vọng tài sản khu vực trở nên mong manh hơn trong bối cảnh xung đột kéo dài.

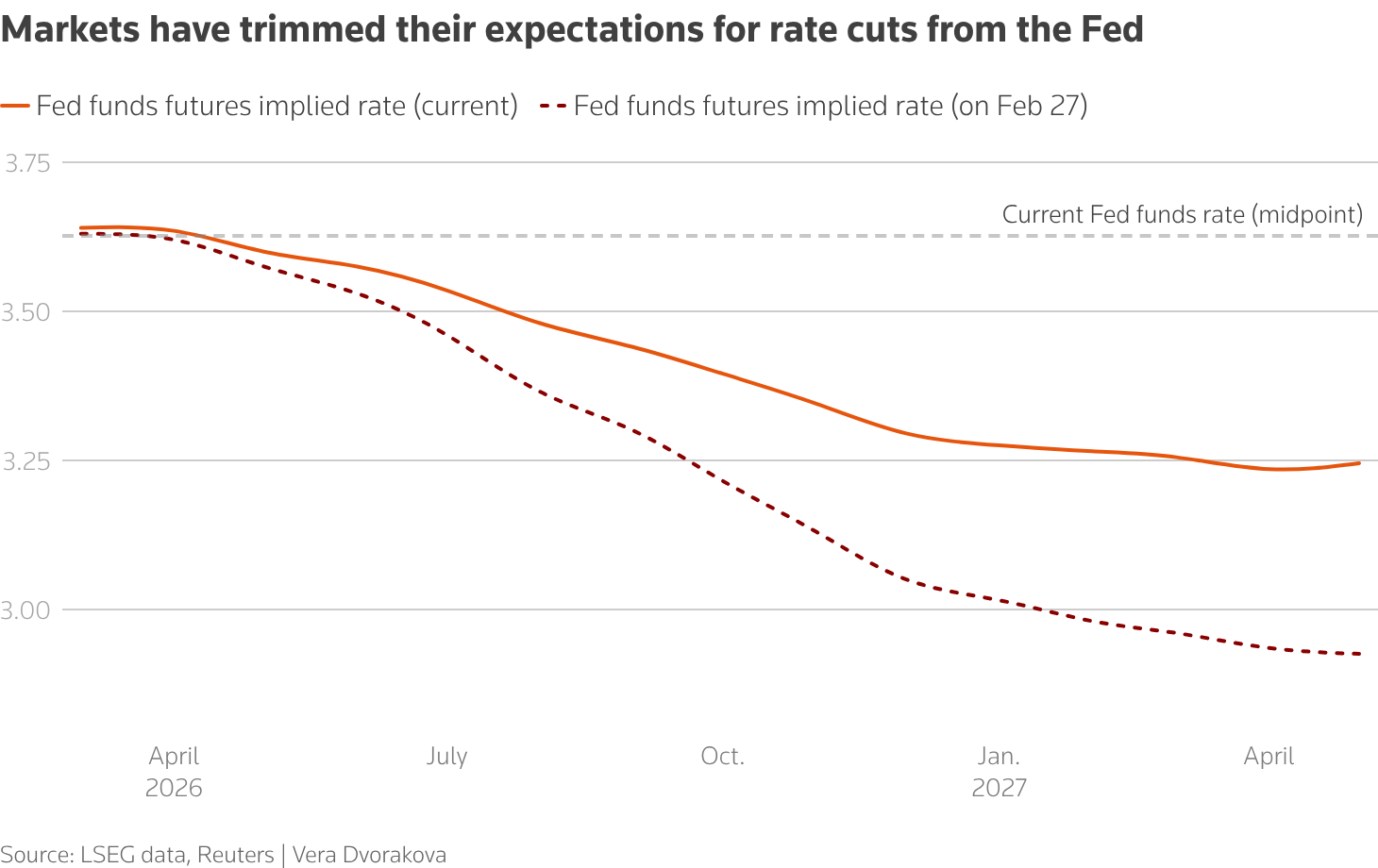

Kỳ vọng Fed cắt giảm lãi suất bị lung lay

|Cú sốc tăng giá năng lượng do xung đột Trung Đông đã nhanh chóng làm thay đổi kỳ vọng của thị trường về lộ trình chính sách tiền tệ toàn cầu, đặc biệt là tại Mỹ. Khi chi phí dầu và khí đốt leo thang, lo ngại lạm phát quay trở lại đã khiến giới đầu tư điều chỉnh lại dự báo về khả năng Cục Dự trữ Liên bang sớm nới lỏng chính sách.

Trước khi căng thẳng bùng phát, thị trường từng đặt cược khoảng 50% khả năng Fed sẽ bắt đầu chu kỳ cắt giảm lãi suất tại cuộc họp tháng 6 – động thái được kỳ vọng đánh dấu bước ngoặt chính sách dưới thời tân Chủ tịch. Tuy nhiên, sau những biến động gần đây trên thị trường năng lượng, xác suất này đã giảm xuống chỉ còn khoảng 25%, phản ánh sự thận trọng gia tăng trước rủi ro lạm phát “neo cao”.

Tác động lan rộng ra ngoài nước Mỹ. Tại Anh, các nhà giao dịch đã thu hẹp đáng kể kỳ vọng về việc Ngân hàng Trung ương Anh nới lỏng chính sách trong năm nay. Trong khi đó, tại khu vực đồng euro, thị trường thậm chí bắt đầu tính đến khả năng Ngân hàng Trung ương châu Âu phải duy trì lập trường thắt chặt lâu hơn hoặc nâng lãi suất trở lại nếu áp lực giá năng lượng tiếp tục kéo dài.

Theo Goldman Sachs, những thay đổi mạnh mẽ nhất trong việc định giá chính sách tiền tệ của nhóm các nền kinh tế phát triển G10 trong năm 2026 chủ yếu đến từ những quốc gia trước đó được kỳ vọng sẽ nới lỏng sâu. Điều này cho thấy cú sốc địa chính trị và năng lượng đang trở thành yếu tố then chốt định hình triển vọng lãi suất toàn cầu, làm gia tăng rủi ro đối với thị trường tài chính và tăng trưởng kinh tế trong trung hạn.

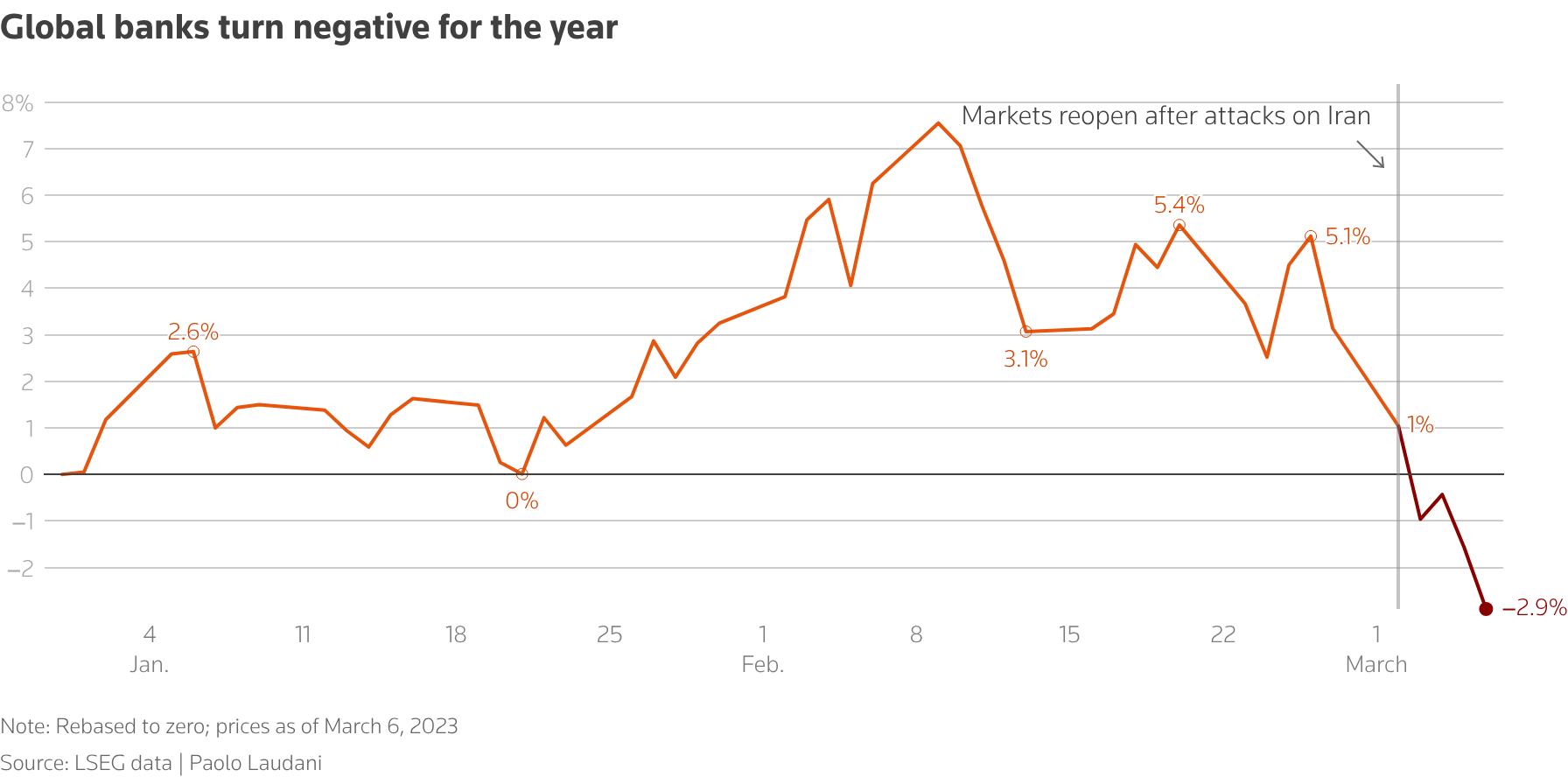

Cổ phiếu ngân hàng chịu áp lực khi rủi ro tài chính gia tăng

Nhóm cổ phiếu ngân hàng toàn cầu – vốn chỉ ghi nhận mức tăng khiêm tốn trong giai đoạn đầu năm 2026 – đã quay đầu giảm khi nhà đầu tư bắt đầu đánh giá lại tác động kinh tế tiềm tàng từ căng thẳng tại eo biển Hormuz, một tuyến vận chuyển năng lượng quan trọng của thế giới. Nguy cơ gián đoạn nguồn cung dầu và khí đốt làm gia tăng bất ổn trên thị trường tài chính, từ đó ảnh hưởng trực tiếp đến triển vọng tăng trưởng tín dụng và lợi nhuận ngành ngân hàng.

Giá năng lượng tăng mạnh đã khơi lại lo ngại về một vòng xoáy lạm phát mới, có thể buộc các ngân hàng trung ương duy trì chính sách tiền tệ thắt chặt trong thời gian dài hơn. Trong bối cảnh đó, dù lãi suất cao thường giúp cải thiện biên lợi nhuận lãi thuần, nhu cầu vay vốn của doanh nghiệp và hộ gia đình lại có nguy cơ suy yếu khi chi phí tài chính gia tăng và triển vọng kinh tế trở nên kém chắc chắn.

Các nhà đầu tư cũng đặc biệt theo dõi khả năng mở rộng chênh lệch tín dụng và điều kiện thanh khoản trên thị trường vốn tư nhân, những yếu tố có thể nhanh chóng siết chặt môi trường tài chính nếu căng thẳng địa chính trị leo thang. Theo bà Lale Akoner, chiến lược gia thị trường toàn cầu tại eToro, các biến động chính trị chỉ thực sự trở thành rủi ro lớn đối với ngành ngân hàng khi chúng chuyển hóa thành điều kiện tín dụng khắt khe hơn và làm suy giảm dòng vốn đầu tư.

Trong kịch bản giá năng lượng duy trì ở mức cao, áp lực đối với chất lượng tài sản và tăng trưởng cho vay có thể gia tăng, khiến triển vọng cổ phiếu ngân hàng phụ thuộc nhiều hơn vào diễn biến lạm phát và chính sách tiền tệ trong những tháng tới.

Theo ASEAN News, diễn biến căng thẳng tại Trung Đông không chỉ làm rung chuyển các thị trường tài chính mà còn làm dấy lên tranh luận về tính toán chiến lược của Mỹ trong việc can dự quân sự. Trong ngắn hạn, hành động quân sự có thể nhằm bảo vệ lợi ích an ninh và năng lượng, nhưng về dài hạn lại tiềm ẩn nguy cơ trở thành bước đi sai lầm khi kéo theo hệ lụy lan rộng trên nhiều phương diện.

Về quân sự, nguy cơ xung đột kéo dài hoặc lan rộng có thể làm gia tăng chi phí quốc phòng và phân tán nguồn lực chiến lược của Mỹ trong bối cảnh cạnh tranh địa chính trị toàn cầu ngày càng gay gắt. Về chính trị, việc can dự sâu hơn vào khu vực nhạy cảm như Trung Đông có thể làm gia tăng chia rẽ trong quan hệ với các đồng minh, đồng thời tạo ra phản ứng mạnh từ các đối thủ chiến lược, khiến môi trường an ninh quốc tế trở nên phức tạp hơn.

Quan trọng hơn, tác động kinh tế toàn cầu đang nổi lên như hệ quả rõ nét nhất. Giá năng lượng biến động mạnh có thể làm suy yếu tăng trưởng tại nhiều nền kinh tế phụ thuộc nhập khẩu, thúc đẩy lạm phát quay trở lại và buộc các ngân hàng trung ương duy trì chính sách tiền tệ thắt chặt lâu hơn. Điều này không chỉ gây áp lực lên thị trường chứng khoán, dòng vốn và hệ thống ngân hàng, mà còn làm gián đoạn chu kỳ phục hồi kinh tế toàn cầu vốn được kỳ vọng trong năm 2026.

Trong bối cảnh đó, một số chuyên gia cho rằng việc mở rộng xung đột có thể trở thành sai lầm chiến lược nếu lợi ích an ninh trước mắt không tương xứng với chi phí kinh tế tài chính và hệ quả chính trị dài hạn. Diễn biến tiếp theo của cuộc khủng hoảng sẽ là yếu tố then chốt quyết định liệu thị trường toàn cầu có thể sớm ổn định hay phải bước vào giai đoạn biến động kéo dài.

Daisy N.